Мозговой штурм

Сегодня мы поговорим о них. Выясним, что это такое, где и как применяется, какие российские компании работают в секторе, сколько зарабатывают и сколько могут зарабатывать.

Пока сектор нейротехнологий остается в тени некоторых других «горячих» технологических тем. Тем не менее на американском рынке инвесторы уже оценивают некоторые нейростартапы в миллиарды долларов.

А что в России?

Публичных компаний в секторе пока нет. Поэтому для поиска информации команда Bitkogan и исследовательское агентство Angel Invests провели исследование рынка нейроинтерфейсов России и СНГ.

Исследование скорее качественное — поговорили о насущном с владельцами и менеджерами компаний, занимающихся нейротехнологиями. Некоторые количественные оценки рынков взяты также из открытых источников и регулярного мониторинга российского рынка технологий «Нейронет» за 2023 год.

Сразу оговоримся, что речь идет о неинвазивных технологиях и приборах с БОС (биологической обратной связью). Проще говоря, в голову с чипами никто не лезет. Это важно, потому что подобный страх в массовом сознании — один из серьезных тормозов развития отрасли.

Неинвазивные нейроинтерфейсы позволяют фиксировать мозговые волны человека при помощи внешних приборов для электроэнцефалографии (ЭЭГ). Таким образом измеряется электрическая активность отделов мозга, а полученные данные применяются для решения широкого спектра задач — медицинских, исследовательских, психологических и развлекательных.

Где это применяется и какие объемы рынков?

Единых подходов к сегментированию и оценке рынков нейротехнологий пока не выработано.

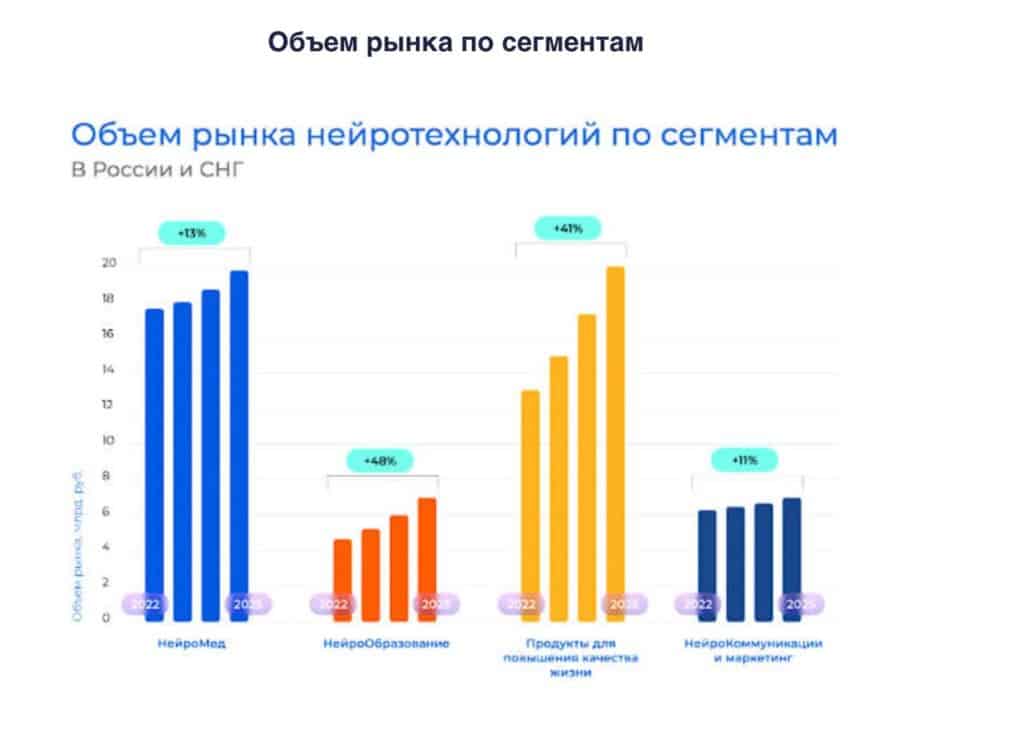

Поэтому для оценки инвестиционных перспектив отрасли мы разделили ее на четыре направления: медицина, продукты для повышения качества жизни, образование, нейромаркетинг.

В целом эта классификация похожа на ту, что использует «Нейронет 3.0». Однако на наш взгляд, сегмент повышения качества жизни все же чуть шире, чем просто развлечения и спорт.

Если по медицине, нейромаркетингу и образованию взять оценки «Нейронет» 3.0, а в части повышения качества жизни к их данным добавить оценки участников нашего исследования, получим следующие реальные и прогнозируемые объемы рынка.

Медицинское направление самое большое, но повышение качества жизни и образования — самые быстрорастущие. Опрошенные эксперты оценили сегмент повышения качества жизни в 17 млрд рублей в 2024-м и годовые темпы роста в 10—15%. Образование растет даже немного быстрее, но не стоит забывать про относительно низкую базу.

Цифры подтверждают «естественное» ощущение, что прорыв может случиться именно в сегменте повышения качества жизни в силу массовости и относительной дешевизны продуктов из этого сегмента. Посмотрим на возможности и ограничения каждого из сегментов внимательнее.

| Нейромедицина |

Нейромаркетинг |

Повышение качества жизни |

Нейрообразование |

Продукты помогают улучшить диагностику и коррекцию ряда заболеваний, связанных с активностью нервной системы.

Здесь обязательны клинические подтверждения эффективности использования продуктов, что влияет как на требования к ним, так и на скорость вывода на рынок новых решений (требуется длительный цикл работы с врачами, проведение исследований и т. п.)

|

Продукты этого сегмента позволяют вывести маркетинговые исследования на новый уровень, фиксируя в контрольных группах пользователей различные эмоциональные реакции на товары, услуги, фильмы и т. п |

Сюда относятся любые продукты и решения, направленные на повышение качества жизни человека, не относящиеся к медицинским. В таких продуктах используется мониторинг состояний пользователя и биологическая обратная связь (БОС) для закрепления желаемых состояний мозга посредством оперантного обусловливания (обучение с подкреплением) |

Продукты этого сегмента помогут сделать образование более эффективным, а процесс обучения — более интересным и захватывающим. Ограничение на данный момент — нехватка компетентных преподавателей |

Что мы видим?

Рынок есть и растет. И мы полагаем, что оценки роста могут быть слишком консервативные. Где-то это оправдано, а где-то — нет. Представить себе взрывной рост, пока он не случился, очень сложно. Однако в технологических отраслях, как правило, именно так и бывает. Что-то происходит, и мир меняется.

Какие перспективы у каждого из направлений?

Направление 1: будут совершаться прорывы в нейромедицине

Основной продукт — оборудование для медицинских учреждений, в том числе ЭЭГ-аппаратура и специализированные комплексы БОС. Здесь обязательны клинические подтверждения эффективности использования продуктов, что влияет как на требования к ним, так и на скорость вывода на рынок новых решений (требуется длительный цикл работы с врачами, проведение исследований и тому подобное).

Компании — лидеры сегмента: «Нейрософт», «Медиком МТД», «НейроМД», «Компьютерные системы биоуправления», «Нейроботикс».

«Основное направление, куда мы движемся, — это нейромедицина. Тут у нас есть разные устройства, не только повязки для снятия ЭЭГ, мы их называем нейрогарнитуры. Есть еще реабилитационные экзоскелеты, которые сгибают кисти рук, устройства электростимуляции мышц или мозга, устройства, которые помогают держать позу», — Владимир Конышев, генеральный директор «Нейроботикс».

Уже сейчас нейротехнологии в России используются для диагностики состояния пациентов с ПТСР и их реабилитации. Также есть примеры коррекции речевых расстройств и двигательных нарушений.

Главное препятствие для внедрения нейротехнологий в медицине — долгие и дорогостоящие исследования. Здесь обязательны клинические подтверждения эффективности использования продуктов, что влияет как на требования к ним, так и на скорость вывода на рынок новых решений (требуется длительный цикл работы с врачами, проведение исследований и тому подобное).

Для преодоления этого препятствия зачастую необходима господдержка, и ее оказывают — в рамках Национальной Технологической Инициативы (НТИ) и не только. Накопление данных, улучшение методов их анализа уже довольно скоро смогут перевести нейротехнологии в медицине из разряда экзотики в обыденность. Помогут преодолеть страхи и заблуждения, связанные с ними.

Сейчас прибором с БОС вооружается не конечный клиент, а специалист. С помощью точной фиксации реакций мозга клиента он может помочь ему отследить физическое и эмоциональное состояние, вооружив себя и его точным пониманием картины работы мозга в конкретных случаях, помочь скорректировать состояние. Нейроинтерфейсы также используются в постинсультной реабилитации в сочетании с экзоскелетом руки. Когда пациент представляет движение руки, нейроинтерфейс считывает его намерение, а экзоскелет двигает руку пациента.

Пример использования продукта в этом сегменте: NeuroV от «Нейроботикс». Пандемия изрядно подкосила людей в психоэмоциональном и когнитивном плане: нарушение сна, внимания, низкая стрессоустойчивость, высокая тревожность, депрессивные состояния и прочие неприятности. «Нейроботикс» тогда разработал специальный тренинг «Ковид-19» с отличными результатами. Компания и сегодня работает с государственными и частными заказчиками по вопросам лечения ПТСР, или, например, для улучшения состояния спортсменов, имеющих различные расстройства.

Направление 2: продукты на базе нейротехнологий повысят качество нашей жизни

Основной продукт сегмента «Продукты для повышения качества жизни» — потребительские нейрогарнитуры (беспроводные, с сухими электродами), ПО для мониторинга состояний и БОС. Благодаря мониторингу собственных состояний, таких как усталость и концентрация, пользователь может лучше понять себя и на основе этой информации сделать свою жизнь продуктивнее и счастливее. В отличие от медицинского сегмента, прибором БОС вооружается конечный клиент.

Компании — лидеры сегмента: Neiry, «Лаборатория знаний», «Вербатория», «Нейромир», BrainstaRT, «Телебиомет», «Викиум».

Сейчас основной драйвер развития — рост рынка ментального здоровья на фоне роста числа людей, страдающих депрессией, тревожностью и другими расстройствами.

«Количество тревожных расстройств в мире растет. Как следствие, растет популярность различных средств снижения тревожности, от алкоголя и антидепрессантов до психотерапевтов и медитаций. А теперь появился еще один класс продуктов — майнд-трекеры. Это как фитнес-трекеры, только для мозга», — Александр Панов, генеральный директор Neiry.

Но ментальным здоровьем дело, разумеется, не ограничивается. В сегменте продуктов, направленных на повышение качества жизни, можно выделить целый ряд подсегментов:

- Рекомендательные сервисы.

- Wellness.

- Психологическое здоровье (в том числе сотрудников корпораций).

- Спорт.

- Рынок размеченных датасетов.

- SexTech.

- Промышленная безопасность.

- Развлечения.

- Искусство.

Участники рынка отмечают, что в любом подсегменте может появиться решение- геймченджер, которое радикально изменит рынок, как это было на рынке технологии Bluetooth c появлением наушников.

Пример использования продукта: наушники Neiry со встроенным энцефалографом.

«Чего ждать от рынка нейротехнологий? Все более компактных и доступных продуктов», — Дмитрий Орлов, заместитель исполнительного директора АО «Нейротренд».

«На горизонте ближайших 3—5 лет есть два сценария роста рынка: либо он будет расти неким естественным образом, на 15—20% в год, либо появится геймченджер или их группа — какие-то принципиально новые продукты, эффективно решающие задачу и ценные для пользователей. Тогда это приведет к кратному росту рынка в ближайшие 3—5 лет, поскольку сами технологии уже отлажены», — Александр Панов, генеральный директор Neiry.

Направление 3: бизнес использует нейромаркетинг, чтобы лучше узнавать потребителей

Основной продукт сегмента «Нейромаркетинг» — результаты исследований, полученные с помощью детектирования нейрофизиологических реакций респондентов в ходе исследований по оценке восприятия контента (стимулов) того или иного вида.

Компания — лидер рынка: «Нейротренд».

Рынок нейромаркетинговых услуг РФ исходя из расчета объема этого сегмента, сделанного в рамках исследования НТИ (сегмент нейрокоммуникаций и маркетинга) в 2022 году, оценивается в 6,2 млрд рублей с ростом до 6,7 млрд рублей в 2023 году.

«У „Нейротренда“ сейчас есть несколько направлений бизнеса: мы продаем услуги — нейромаркетинговые исследования, а также сложные исследования с элементами НИР, — и нейролаборатории (оборудование и ПО для нейрофизиологических замеров)», — Наталия Галкина, генеральный директор «Нейротренд».

Пример кейса из индустрии: нейровизор от «Нейротренда» — методика оценки рекламных роликов. При помощи нейромаркетинговых технологий (ЭЭГ, айтрекера и полиграфа) компания анализирует реакцию зрителей в момент просмотра рекламных роликов, получает объективную информацию восприятия, которую не могут дать классические маркетинговые исследования, и выделяет четыре ключевых показателя, демонстрирующие ее эффективность: внимание, интерес, эмоциональную вовлеченность и запоминаемость.

Направление 4: повысится эффективность образования

Основной продукт сегмента «Образование» — аппаратное обеспечение для образовательных учреждений, а также образовательные программы, которые позволяют обучающимся получить представление о функционировании нервной системы.

Компании — лидеры сегмента: BitronicsLAB, «Брейн-Девелопмент».

Благодаря увеличению адаптации нейротехнологий в школьной системе, появлению специализированных кружков, олимпиад — повышается уровень знаний у подрастающего поколения и их родителей.

Пример кейса из индустрии: BitronicsLAB создали наборы конструкторов для изучения нейротехнологий или использующие нейротехнологии. Наборы для разных возрастных групп (5—11 класс), имеющие акцент на совместимости с LEGO MINDSTORNS и/или с Arduino, в том числе предназначенные для изучения биологии, и аксессуары к ним.

Ключевые выводы

Участники нашего исследования сходятся во мнении, что основные направления развития нейроинтерфейсов — миниатюризация, удешевление и повышение эргономичности и функциональности устройств.

В этом плане крайне важна синергия нейронауки и современных ИТ-технологий. Именно такое сочетание сулит качественно новые результаты и вознаграждение инвесторам. Отсюда оценка той же Neumora в 2,4 млрд долларов на IPO.

Российский рынок продуктов на основе нейротехнологий, использующих нейроинтерфейсы, находится на начальной стадии развития. Многие компании появились лишь 5—6 лет назад. Все участники опроса отметили, что на данный момент конкуренции как таковой нет, поскольку все участники решают общую задачу популяризации своих решений, формирования рынка.

«Основная проблема, что народ не знает об этих технологиях. То есть мы должны очень много усилий вкладывать в популяризацию, в рассказы и так далее», — Владимир Конышев, генеральный директор «Нейроботикс».

«Главная задача рынка — находить продуктовые ниши для массового применения нейротехнологии. И при этом находить баланс между качеством собираемых нейроданных, комфортом пользователя и ценой устройства. Последнее мы взяли на себя, разработав, сертифицировав и наладив массовое производство удобной универсальной платформы на базе наушников. Ждем продуктов-геймченджеров на нашей базе», — Александр Панов, генеральный директор Neiry.

Проблема популяризации нейротехнологий напрямую связана с массовым распространением девайсов не только среди бизнеса, но и среди обычных пользователей. Про массовость распространения и всенародную любовь пока говорить сложно. Большинство исследуемых компаний не раскрыло информации о количестве проданных устройств. Исключением стала Neiry, которая поделилась своими цифрами по отгрузке в России, СНГ и в мире: за прошлый год команда продала более 1000 девайсов. По словам команды Neiry, они делают ставку на улучшение упомянутых выше миниатюризации, эргономичности и функциональности и регулярно выпускают на рынок консьюмерские продукты — в виде наушников, Lite- и Pro-версий.

Логика развития в технологических секторах такая, что рано или поздно происходит что-то, что все меняет.

Это может быть появление востребованных лекарств, превосходящих существующие аналоги, как в случае с Eli Lilly, или новое устройство из сектора повышения качества жизни, здоровья, образования, которое вдруг становится популярным. Проще говоря, геймченджер. Консервативные же оценки роста рынков — 10—15% в год, упомянутые нами в начале.

Для долгосрочного инвестора этого может быть вполне достаточно, но мы полагаем, что нейротехнологии могут дать больше.

В целом по отрасли накоплен большой опыт и есть немало наработок по разным направлениям. Не только концепций, но и конкретных устройств с конкретными результатами. Уверены, что будет еще больше, и совсем не удивимся, если для ускорения прогресса некоторые компании попробуют привлечь финансирование через IPO. Как мы уже знаем, за океаном в нейротехнологиях водятся единороги. Почему бы им не быть и в России?